在美国买车时,很多人第一次真正接触汽车金融,都会在Lease和贷款买断(finance)之间犹豫。表面上看,两种方式都是“每个月付钱开车”,但背后的逻辑完全不同,一个更偏向使用周期管理,另一个更偏向长期资产持有。

刚开始了解的时候,很容易产生一个直觉:Lease每个月更便宜,那是不是就更划算。但在美国实际用车环境里,这个问题并没有标准答案,因为选择方式本身取决于你的生活阶段,而不是单纯的价格对比。

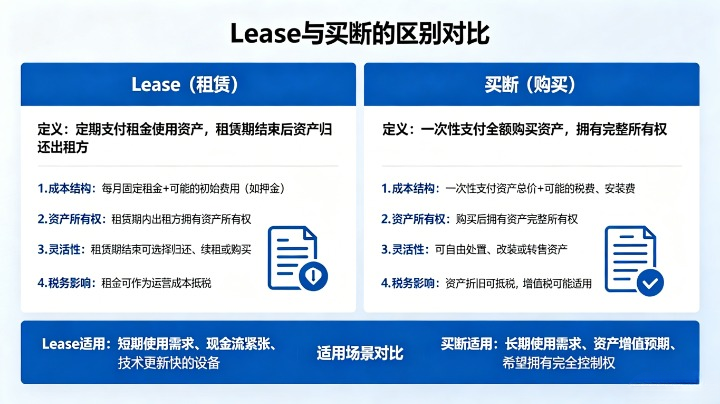

Lease在美国更接近“长期租赁车辆”的模式,一般周期是24到36个月。每个月支付固定费用,到期后可以选择归还车辆、重新Lease新车,或者按照合同约定买断车辆。它的优势很明显,月供压力相对较低,而且车辆通常是新车,维修基本在保修范围内,对不想操心车辆维护的人来说比较省心。

不过Lease的限制也同样清晰。最常见的是里程限制,一般在每年10,000到12,000英里左右,如果超出会有额外费用。另外车辆在使用期间需要保持合理状态,过度磨损在还车时可能产生费用。从本质上来说,你支付的是“使用权”,而不是车辆本身。

相比之下,贷款买断(finance)是按月还款的一种购车方式,最终车辆会完全归你所有。前期月供通常比Lease高一些,但贷款结束之后就没有持续月供压力,从长期来看更偏向“资产型消费”。对于计划长期在美国生活的人来说,这种方式更符合稳定用车需求。

在实际使用体验上,贷款买断的自由度明显更高。不需要考虑里程限制,也不需要担心车辆磨损影响未来费用,使用方式完全由车主自己决定。很多人在用车几年之后,会明显感受到这种“完全拥有”的心理差异。

从长期成本来看,Lease和贷款的差异并不是简单的“谁便宜”。Lease在短期内现金流压力较小,但如果长期连续更换Lease车辆,累计支出并不低;而贷款买断虽然前期压力较高,但车辆可以持续使用多年,整体成本会随着时间被摊薄。

在美国真实购车体系里,还有一个很重要但经常被忽略的因素,就是信用记录(credit score)。无论Lease还是贷款,都会影响信用,但贷款通常更有助于建立长期稳定的信用历史,因为它体现的是持续还款能力,而不是短期租赁行为。

对于在美国生活的华人来说,这两种方式更像是不同阶段的选择。如果刚到美国、收入还不稳定,或者工作流动性较大,Lease的灵活性会更适合一些。而如果已经在一个城市稳定下来,有长期用车需求,那么贷款买断通常更符合长期成本逻辑。

在实际接触不少车主的过程中也会发现一个很典型的情况:很多人最初选择Lease,是因为“月供低、开新车轻松”,但几年之后会发现自己一直在重复支付车辆使用费;而选择贷款买断的人,虽然前期负担稍高,但几年后车辆归自己,整体心理和经济压力反而更稳定。

时代车行在日常接触客户时也经常会提到一点:很多人纠结的其实不是Lease和贷款本身,而是没有先想清楚自己未来3到5年的用车方式。如果用车周期不清晰,很容易被“低月供”或“新车体验”影响判断。

总结来看,Lease和贷款买断没有绝对的好坏之分,本质区别在于“使用权”和“所有权”的选择。如果更看重短期灵活性和低月供,Lease会更合适;如果更看重长期成本和车辆归属感,贷款买断会更稳妥。

在美国买车这件事上,真正影响决策的,从来不是哪种方式更“划算”,而是哪种方式更符合你未来几年的生活节奏。